(News: voir plus bas) / (News: see below)

Domaines d'expertise de notre Fiduciaire

Toutes questions dans le domaine fiscale, assurances, immobilier suisses et internationale concernant notamment :

- Impôt sur le revenu et la fortune des personnes physiques

- Impôt des sociétés

- TVA, gestion de salaires

- Impôt à la source

- Fiscalité intercantonale

- Conventions de double imposition

- Fiscalité des sportifs d’élite

- Achat, vente, expertises des biens immobiliers en Suisse et à l’étranger

- Assurances de personnes, techniques ( ex. transports nationaux et internationaux, couvertures pour avions et bateaux ), des sociétés

Nos prestations comprennent le domaine fiscal, administratif, juridique tels que : consultations juridiques, conseils fiscaux, planification fiscale et successorale, "ruling" fiscaux, procédure fiscale non contentieuse et contentieuse, droit fiscal y compris la préparation de déclaration d'impôt ou de décomptes TVA, conseils en assurances ainsi que de leur fiscalité.

Notre Fiduciaire offre toute une gamme de solutions adaptées tant à la fiscalité des individus (statuts des cadres étrangers, stock option, fiscalité de la prévoyance et des assurances, changement de domicile) que des entreprises (fiscalité des sociétés, régime spécial des holdings et des sociétés de base, TVA).

Nous assistons également nos clients dans toute démarche administrative auprès des offices cantonaux et fédéraux.

Areas of expertise

The corporation is mostly active in the field of taxation, whether domestic or international. This area of specialization includes, among others, services relating to :

- Income and wealth tax levied on individuals

- Corporate tax

- VAT

- Withholding tax and stamp tax

- Local taxes

- Intercantonal taxation

- International taxation (double tax treaties)

- Taxation of Sport and Entertainment Business

The services offered include legal consultations, tax advice, the assistance in estate planning, the set up of efficient tax structures, the obtaining of tax rulings, the conduct of tax negotiations, the assistance in tax litigation, the preparation of tax returns, including VAT returns.

Our fiduciary offers numerous suggestions adapted to the specific tax situations of individuals (expatriates, optimization of compensation taxation, share and stock options, pension funds and insurances, estate planning) and corporations (corporate tax, holding status, domiciliary companies, VAT).

The corporation also assists its clients with respect to any necessary actions to be taken with the tax administration.

Is your financial planning on the right path?

- Are your financial arrangements designed to get the best from your capital?

- Are you paying too much taxes on your investment income?

- Among all the options available for Swiss pension funds, do you know which is the best for you?

- What will happen to your estate when you die? Can you reduce inheritance taxes for your heirs?

NEWS 2022

NEWS 2022

Informations fiduciaires dernier trimestre 2022

INFORMATIONS FIDUCIAIRES DERNIER TRIMESTRE 2022

RÉVISION DU DROIT DES SUCCESSIONS EN 2023

Dès le 1er janvier 2023 dans le cadre de la révision du droit des successions, LA RÉSERVE HÉRÉDITAIRE POUR LES PARENTS SURVIVANTS DISPARAÎTRA et parallèlement il y aura RÉDUCTION DE LA PART RÉSERVATAIRE DES ENFANTS.

Ainsi la part réservataire des enfants passera de ¾ à la moitié. En revanche, celle du conjoint ou du partenaire RESTERA INCHANGÉE.

AVS ET CAISSE DE PENSION

Il ressort des études menées par différents organismes (banques, institutions de prévoyance etc.) que la majorité des Suisses sont vraiment inquiets sur la sureté de RENTES AVS à l’avenir ainsi que sur la santé financière des Caisses de Prévoyance. Ainsi, par exemple en 2002, un homme de 55 ans avec un salaire annuel de CHF 120'000 pouvait encore recevoir une rente annuelle de CHF 74'920 AVS et CAISSE DE PENSION. Aujourd’hui cette rente annuelle serait de CHF 59'280; SOIT UNE PERTE DE REVENU de CHF 15'640 ou PENSIONS DIMINUÉES DE PLUS DE 20%.

Cette situation ne peut que s’aggraver car la hausse de l’espérance de vie oblige les caisses de pension A RÉDUIRE de plus en plus leur prestations, le taux de conversion légal va diminuer de 6.8% à 6.0%, le taux minimum de rémunération. Ceci voudrait dire qu’avant d’effectuer un rachat de cotisations auprès de la caisse de pension, il faudra se renseigner sur d’autres possibilités de préparer la RETRAITE.

Quotité disponible et réserve héréditaire - FRANCE

Quotité disponible et réserve héréditaire - FRANCE

L'héritage laissé par un défunt comprend légalement 2 parties :

- La réserve héréditaire – c'est la part de la succession qui doit obligatoirement revenir aux héritiers réservataires, en vertu de la loi : les héritiers réservataires sont les descendants ou, en l'absence de descendants, le conjoint survivant non divorcé.

- La quotité disponible – c'est la part de la succession qui peut échapper aux héritiers réservataires ; autrement dit, c'est la portion de la succession qui ne fait pas partie de la réserve héréditaire : le défunt peut donc en disposer librement, par donation ou par testament.

Ainsi, les donations ne doivent pas rogner la réserve héréditaire : elles ne peuvent être prélevées que sur la quotité disponible. Nous faisons le point.

Lorsque la succession présente un caractère international, et dans la situation où la règle de conflit de lois désigne une loi étrangère qui ne connaît pas la réserve héréditaire, la première chambre civile de la Cour de cassation a déclaré dans deux arrêts du 27 septembre 2017 (n° 16-13.151 et n° 16-17.198) « qu’une loi étrangère désignée par la règle de conflit qui ignore la réserve héréditaire n’est pas en soi contraire à l’ordre public international français ». Dans ces conditions, il s'avère donc donc possible d'exhéréder un héritier réservataire.

Toutefois, pour les successions ouvertes à compter du 1er novembre 2021, la loi n° 2021-1109 du 24 août 2021 permet aux héritiers réservataires « lésés » par la législation étrangère de prélever l’équivalent de leurs droits à réserve sur les biens du défunt qui sont situés en France.

Calcul de la quotité disponible

La quotité disponible et la réserve héréditaire sont régies notamment par les articles 912 à 917 du Code civil. Ces articles précisent comment calculer la quotité disponible :

- Si le défunt ne laisse pas de descendants mais un conjoint survivant non divorcé, la quotité disponible peut atteindre les trois quarts des biens, sans toutefois dépasser cette proportion – le conjoint survivant non divorcé doit donc obtenir au moins le quart de la succession.

- Si le défunt laisse 1 enfant, la quotité disponible ne doit pas excéder la moitié des biens – l'enfant doit donc obligatoirement recevoir au moins la moitié de la succession.

- Si le défunt laisse 2 enfants, la quotité disponible ne doit pas excéder le tiers des biens – les deux enfants doivent donc pouvoir se partager au moins les deux tiers des biens.

- Si le défunt laisse 3 enfants ou plus, la quotité disponible ne doit pas excéder le quart des biens – les enfants doivent donc pouvoir se partager au moins les trois quarts des biens.

Bon à savoir : par pacte successoral établi devant notaire, un héritier réservataire majeur peut décider, à l'avance, de renoncer à sa part réservataire ou à une portion de cette part.

Quotité disponible entre époux

Le défunt peut prévoir des dispositions plus favorables pour son conjoint survivant.

S'il a des descendants, il peut :

- soit laisser au conjoint survivant la quotité disponible de droit commun (qui dépend du nombre de descendants, comme exposé plus haut) ;

- soit lui laisser la totalité des biens en usufruit ;

- soit lui laisser les trois quarts des biens en usufruit, plus le quart en pleine propriété.

En l'absence de descendants, le conjoint survivant peut recevoir la totalité de la succession.

Quotité disponible : comment la donner ?

Le Code civil définit les différentes façons dont on peut disposer de la quotité disponible. Elle peut être donnée en tout ou en partie soit par acte entre vifs, soit par testament, aux enfants ou autres successibles du donateur, sans être sujette au rapport par le donataire ou le légataire venant à la succession, pourvu qu'en ce qui touche les dons la disposition ait été faite expressément et hors part successorale.

Concrètement, cela signifie que :

- Le disposant peut prévoir de donner l'équivalent de sa quotité disponible de son vivant grâce à des donations. Dans ce cas, la propriété sera transmise avant son décès.

- A contrario, si le disposant procède par testament, le transfert de propriété ne sera réalisé qu'au moment de son décès.

Bon à savoir : le caractère limitatif de la quotité disponible constitue une mesure d'ordre public à laquelle on ne peut donc pas déroger ; de la même façon, si le disposant outrepasse son montant, les héritiers devront faire appel à un avocat afin de demander la réduction de cette libéralité qualifiée d'excessive car dépassant la quotité disponible.

À noter : pour les successions ouvertes à compter du 1er novembre 2021, lorsque les droits réservataires d’un héritier sont susceptibles d’être atteints par les libéralités effectuées par le défunt, le notaire doit informer l’héritier concerné de son droit de demander la réduction des libéralités qui excèdent la quotité disponible (loi n° 2021-1109 du 24 août 2021).

Un autre problème peut également se poser, s'agissant des avantages matrimoniaux consentis à un conjoint survivant. Ces avantages sont qualifiées de libéralités en présence d'enfants non communs au couple, lesquels disposent d'une action en retranchement, corollaire de l'action en réduction appartenant aux enfants communs.

Quotité disponible : droits ou recours particuliers

Il existe ainsi des recours particuliers :

- L'action en réduction de succession consiste à reconstituer le patrimoine du défunt en prenant en compte les donations qu'il a pu faire ; elle a notamment pour but de préserver la réserve héréditaire et donc de bien limiter la quotité disponible.

- Sous certaines conditions, les parents du défunt ainsi que ses frères et sœurs ont un droit de retour sur les biens de famille : cela signifie que ceux-ci peuvent revenir soit aux parents, soit aux frères et sœurs.

- Les héritiers indignes peuvent être exclus de la succession.

Séparation des biens

Séparation des biens

Les couples désireux de garder leur indépendance financière optent pour le régime de la séparation des biens.

Les patrimoines restent distincts. Le conjoint garde ses apports au moment du mariage et ceux acquis pendant ce mariage. La liquidation de ce régime matrimonial est donc inutile, puisque la masse successorale se compose du seul patrimoine du défunt.

La séparation des biens désavantage toutefois le conjoint en charge du ménage disposant d’un modeste revenu. Il n’a aucun droit à faire valoir sur le patrimoine constitué pendant le mariage. Le régime de la séparation des biens peut toutefois être avantageux si l’un des conjoints possède une entreprise dont il répond en personne.

Le versement d’une compensation financière se justifie si l’un des conjoints est totalement engagé dans la gestion du ménage ou l’éducation des enfants.

Dans un tel cas, le couple a intérêt à procéder de temps en temps à une nouvelle répartition des revenus et du patrimoine. Le partenaire qui exerce une activité lucrative pourra verser chaque mois, à son conjoint, une certaine somme ou lui transmettre des éléments, comme une maison ou un dépôt titres.

Information exchange (article en anglais)

Brief summary

Tax authorities exchange information, e.g. on financial accounts and advance tax rulings, in order to increase transparency and prevent cross-border tax evasion. The exchange of information in accordance with international standards takes place upon request, spontaneously or automatically.

Exchange of information upon request

The rules on the exchange of tax-related information upon request are set out in bilateral double taxation agreements (DTAs). The corresponding OECD international standard is decisive. Switzerland is prepared to agree on a provision on the exchange of information upon request according to the international standard in all DTAs. Implementation of the exchange of information upon request is reviewed by the Global Forum on Transparency and Exchange of Information for Tax Purposes.

Spontaneous exchange of information

Information is spontaneously exchanged between tax authorities when the transmitting state suspects that information may be of interest to another state. In this context, spontaneous means that no request was submitted beforehand. The first spontaneous exchange of information took place within the framework of the OECD/G20 project on base erosion and profit shifting (BEPS). This concerns advance tax rulings where there is a risk of base erosion or profit sharing. Switzerland has been spontaneously exchanging information on advance tax rulings since 2018.

Automatic exchange of information

As part of the automatic exchange of information, partner states regularly provide each other with information on financial accounts, as well as country reports, for example.

The OECD's global standard for the automatic exchange of financial account information (AEOI) is designed to increase tax transparency and prevent cross-border tax evasion. It makes provision for the mutual exchange of information on financial accounts between states and territories that have agreed among themselves to the AEOI. Aside from Switzerland, over 100 states, including all major financial centres, have undertaken to adopt the standard.

The exchange of country-by-country reports aims to combat base erosion and profit shifting. With the adoption of the corresponding standard, multinationals in Switzerland are obliged to prepare a country-by-country report from the 2018 tax year onwards. Switzerland then exchanges the reports with its partner states.

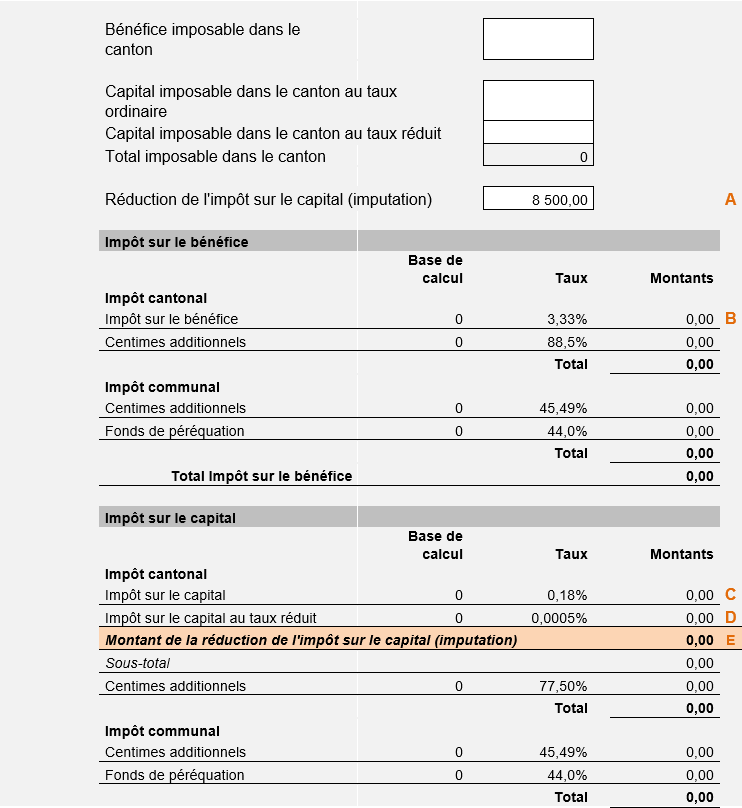

Exemple de calcul de la réduction de l'impôt sur le capital (imputation)

Explication calcul de la réduction de l'impôt sur le capital (imputation)

Veuillez compléter les 4 champs en blanc dans le formulaire.

Hypothèses de calcul :

- Commune : Ville de Genève

- Centimes additionnels valables en 2020

Art.36A LIPM; art. 293, lettre B LCP.

La réduction de l'impôt sur le capital à hauteur de l'impôt cantonal et communal sur le bénéfice est limitée à:

- Période fiscale 2020 : 8'500 Fr.

- Période fiscale 2021 : 25% de l'impôt cantonal et communal sur le bénéfice- Période fiscale 2022 : 50% de l'impôt cantonal et communal sur le bénéfice

- Période fiscale 2023 : 75% de l'impôt cantonal et communal sur le bénéfice

- Période fiscale 2024 et suivantes : 100% de l'impôt cantonal et communal sur le bénéfice

Calcul de la réduction de l'impôt sur le capital (imputation)

Pour la Période fiscale 2020 : 8'500 (lettre A)

Montant de la réduction de l'impôt sur le capital (lettre E) = Valeur la moins élevée entre ces 3 valeurs :

- 8'500 (lettre A)

- Impôt sur le bénéfice (lettre B)

- Impôt sur le capital + Impôt sur le capital au taux réduit (lettre C + D)

Pour les Périodes fiscales 2021 et suivantes :

Montant de la réduction de l'impôt sur le capital (lettre E) = Valeur la moins élevée entre ces 2 valeurs :

- Impôt sur le bénéfice (lettre B) * Réduction de l'impôt sur le capital (lettre A)

- Impôt sur le capital + Impôt sur le capital au taux réduit (lettre C + D)

Montage offshore frauduleux? - INTERNATIONAL

Un montage offshore peut-il être présumé frauduleux ?

L’administration peut-elle se contenter d’opposer à une filiale française servant des intérêts à sa mère européenne la circonstance que celle-ci est contrôlée par les résidents d’un paradis fiscal pour faire obstacle à l’exonération résultant de la directive intérêts-redevances ?

La société France Citévision, opérateur de télécommunications exploitant un réseau de câbles et fibres optiques dans la ville d'Amiens, était détenue à 100 % par la société FCV BV, domiciliée aux Pays-Bas, elle-même détenue, à hauteur de 34,05 % par la société Weststar domiciliée aux îles Caïman et à hauteur de 25,74 % par la société CHV (York) et de 13,04 % par la société Citévision (York), toutes deux domiciliées aux Iles Vierges britanniques. La société a comptabilisé en charges, en 2009 et 2010, des intérêts alloués tant à la société Weststar qu'à la société FCV BV, en rémunération des avances en compte courant que ces sociétés lui avaient apportées.

A l'issue d'une vérification de comptabilité portant sur les exercices 2009 et 2010, étendue jusqu'au 31 décembre 2011 en matière de taxe sur la valeur ajoutée, la société France Citévision a été assujettie à des rappels de prélèvements libératoires sur le fondement du III de l'article 125 A du code général des impôts ainsi qu'à des rappels de taxe sur la valeur ajoutée.

Le financement des activités de la société France Citévision était principalement assuré au moyen des sommes avancées par sa mère, la société néerlandaise FCV BV, à hauteur de 20 000 000 euros pour l'exercice clos en 2009 et 23 000 000 euros pour l'exercice clos en 2010, que les capitaux propres de la société France Citévision étaient constamment négatifs sur cette période et que la société Weststar domiciliée aux îles Caïman était l'actionnaire principal de la société FCV BV.

La société se pourvoit en cassation contre l'arrêt du 1er juillet 2019 par lequel la cour administrative d'appel de Douai a rejeté l'appel qu'elle avait formé contre le jugement du tribunal administratif d'Amiens du 3 novembre 2016, qui avait rejeté sa demande de décharge du prélèvement libératoire de l'article 125 A III du code général des impôts et de la pénalité de 40% de l'article 1729 du code général des impôts dont ont été assortis les rappels de taxe sur la valeur ajoutée.

Le principe pas de retenue à la source entre société membre de l’UE

Retenue à la source applicable - BOFiP - I

Les intérêts payés par une société française à une société associée établie dans un autre Etat membre de l'UE (art. 119 quater du CGI) sont exonérés de retenue à la source.

LA CLAUSE ANTI ABUS

Disposition anti-abus (3 de l'art. 119 quater du CGI) -

3. Les dispositions du 1 ne s'appliquent pas lorsque les revenus payés bénéficient à une personne morale ou à un établissement stable d'une personne morale contrôlée directement ou indirectement par un ou plusieurs résidents d'Etats qui ne sont pas membres de la Communauté européenne et si la chaîne de participations a comme objet principal ou comme un de ses objets principaux de tirer avantage des dispositions du 119 quater I du CGI

Il ressort des termes mêmes du 3 de l'article 119 quater du CGI que le législateur n'a pas entendu instaurer une présomption de fraude à l'égard des bénéficiaires contrôlés par des résidents d'Etats tiers.

Il appartient à l'administration, si elle estime que la chaîne de participations a comme objet principal ou comme un de ses objets principaux de tirer avantage des dispositions du 1 de article 119 , d'apporter au soutien de ses affirmations des éléments suffisants pour constituer un commencement de preuve de fraude ou d'abus.

Il appartient ensuite au contribuable d'opposer à l'administration tout élément qu'il estime pertinent et, enfin, au juge de l'impôt, de se prononcer au vu des éléments produits par les parties

L'impôt sur le capital dès le 1er janvier 2020

Taux de l'impôt

A Genève, le taux de base de 1.8‰ (taux effectif d'environ 0.4% compte tenu des centimes additionnels cantonaux et communaux) pour l'impôt sur le capital pour les sociétés de capitaux et les sociétés coopératives est maintenu.

Avec la réforme des entreprises, le canton de Genève introduit un taux d'impôt réduit de 0.005‰ (taux effectif d'environ 0.001% compte tenu des centimes additionnels cantonaux et communaux) applicable à la part du capital lié aux brevets, aux participations, aux droits comparables et aux prêts intra-groupe à l'exclusion des créances commerciales. Ce nouveau taux réduit, s'applique dès 2020 pour toute la période fiscale, même si l'exercice commercial débute en 2019 et se termine en 2020.

L'impôt sur la fortune des personnes physiques exerçant une activité indépendante bénéficie également d'un allégement au niveau de l'assiette imposable en cas détention de brevets et de droits comparables.

Imputation de l’impôt sur le bénéfice à l’impôt sur le capital

Le système fiscal genevois prévoit une imputation de l'impôt sur le bénéfice à l'impôt sur le capital limitée à 8'500 francs.

La réforme de la fiscalité définit l'imputation maximale de l'impôt sur le bénéfice à l'impôt sur le capital de la manière suivante:

• 8'500 francs en 2020;

• 25% en 2021;

• 50% en 2022;

• 75% en 2023;

• 100% dès 2024.

Taxation des multinationales

A Venise, les ministres des Finances du G20 ont entériné l'accord de l'OCDE sur la réforme de la fiscalité des multinationales. Inquiets des variants du Covid-19 pouvant faire dérailler la reprise, ils promettent de continuer à soutenir leurs économies. Ils mentionnent pour la première fois la tarification du carbone pour lutter contre le réchauffement climatique. - Bruno Le Maire.

Publié le 10 juil. 2021 à 19:22Mis à jour le 11 juil. 2021 à 11:51

Sans surprise, les ministres des Finances du G20, réunis vendredi et samedi à Venise , ont donné leur feu vert politique à l'accord négocié sous l'égide de l'Organisation de coopération et de développement économiques (OCDE) sur la réforme de la fiscalité des multinationales. « La réforme de la fiscalité internationale est actée et il n'y a plus de retour en arrière possible. Nous mettons fin à des décennies de course au moins-disant fiscal, totalement inefficace, et les géants du numérique paieront désormais leur juste part d'impôt », a commenté le ministre des finances français, Bruno Le Maire.

Les détails techniques pour octobre

Il reste que bon nombre de détails vont devoir être réglé définitivement d'ici à la prochaine réunion des ministres des finances du G20, en octobre à Washington. A commencer par le niveau du taux d'imposition effectif minimum qui doit être « au moins de 15 % ». La France comme les Etats-Unis souhaitent aller plus loin et fixer un taux supérieur. Moins de 10.000 entreprises de plus de 750 millions de dollars de chiffre d'affaires sont concernées.

Ensuite, il va falloir s'entendre sur la part des surprofits (ceux réalisés au-delà d'un taux de rendement de 10 %) d'une centaine de multinationales de plus de 20 milliards de dollars de chiffres d'affaires dont les droits à taxer seront répartis entre les pays où elles exercent une activité. Le curseur est toujours entre 20 % et 30 %. Au G20, le consensus semblait s'orienter vers 20 % alors que les pays en développement souhaitent 30 %. A la fin de la réunion, Bruno Le Maire a indiqué que 25 % serait un bon compromis auquel les Etats-Unis ne seraient pas opposés. L'objectif ultime est que cette réforme soit opérationnelle dès 2023. En revanche, la secrétaire au Trésor américain Janet Yellen a appelé l'Union européenne à reconsidérer son projet de taxe numérique, rappelant que les Etats-Unis considéraient ce dispositif comme «discriminatoire à l'égard des entreprises américaines».

Inquiétudes sur les variants

Sur le plan de l'économie mondiale, les ministres s'inquiètent des dernières évolutions de la crise pandémique du Covid-19. La reprise «reste exposée à des risques baissiers, en particulier la propagation de nouveaux variants du Covid-19 et les différents rythmes de vaccination» dans le monde, a prévenu le G20 dans son communiqué final.

Le seul obstacle sur la voie d'un rebond économique solide et rapide est le risque d'une nouvelle vague épidémique.

Le très contagieux variant Delta provoque en effet des flambées épidémiques en Asie et en Afrique et fait remonter le nombre de cas en Europe et aux Etats-Unis. « Les prévisions économiques sont très bonnes pour les économies du G20, et le seul obstacle sur la voie d'un rebond économique solide et rapide est le risque d'une nouvelle vague » épidémique, a indiqué le ministre des Finances français. «Nous sommes très inquiets concernant le variant Delta et d'autres variants qui pourraient émerger et menacer la reprise. Nous sommes dans une économie mondiale connectée, ce qui se passe dans n'importe quelle partie du monde affecte tous les autres pays », a pour sa part affirmé Janet Yellen, dimanche. La page de la crise n'est donc pas encore tournée, constatent les argentiers du G20. Reste que la déclaration finale souligne un soutien au «partage mondial équitable» des vaccins sans pour autant faire état de mesures concrètes en la matière. Il reconnaît simplement une recommandation de 50 milliards de dollars de financement de nouveaux vaccins par le Fonds monétaire international, la Banque mondiale, l'Organisation mondiale de la santé et l'Organisation mondiale du commerce.

De ce fait, les grands argentiers ont indiqué, dans leur communiqué final, leur « détermination à utiliser tous les outils politiques disponibles aussi longtemps que nécessaire » et ils continueront « à soutenir la reprise, en évitant tout retrait prématuré des mesures de soutien » budgétaires et monétaires.

Le continent africain étant au centre des préoccupations tant sur le plan sanitaire qu'économique, les ministres ont donné leur accord à l'augmentation de capital à hauteur de 650 milliards de dollars en Droits de tirage spéciaux (DTS) du Fonds monétaire international. Elle devrait être effective d'ici le mois prochain. A charge pour les pays riches qui n'ont pas forcément besoin de leurs propres allocations de les reprêter aux pays pauvres pour les aider dans leur lutte contre le Covid-19. « Nous appelons le FMI à présenter rapidement des options concrètes permettant aux pays de canaliser volontairement une part de leurs DTS alloués pour aider les pays vulnérables à financer des reprises économiques et des dépenses liées à la santé plus résilientes, inclusives et durables, par exemple par la création d'un nouveau fonds fiduciaire », indiquent les ministres qui souhaitaient mobiliser 100 milliards de dollars pour le continent africain.

Donations internationales (France)

Les trois critères de l’imposition aux droits de mutation à titre gratuit :

1) critère du domicile en France du défunt ou du donateur

Les biens meubles et immeubles situés en France ou hors de France ,lorsque le donateur ou le défunt a son domicile fiscal en France au sens de l'article 4 B ;

2) critère de la situation en France des biens

Les biens meubles et immeubles, que ces derniers soient possédés directement ou indirectement, situés en France,

Sont considérées comme françaises les créances sur un débiteur qui est établi en France ou qui y a son domicile fiscal au sens du même article ainsi que les valeurs mobilières émises par l'Etat français, une personne morale de droit public française ou une société qui a en France son siège social statutaire ou le siège de sa direction effective, et ce quelle que soit la composition de son actif.

Sont également considérées comme françaises les actions et parts de sociétés ou personnes morales non cotées en bourse dont le siège est situé hors de France et dont l'actif est principalement constitué d'immeubles ou de droits immobiliers situés sur le territoire français, et ce à proportion de la valeur de ces biens par rapport à l'actif total de la société.

Les parts d'une société civile immobilière de droit monégasque propriétaire d'immeubles situés en France constituent, au regard de la Convention franco-monégasque du 1er avril 1950 qui, en vertu des articles 53 et 55 de la Constitution, doit recevoir application par préférence aux lois internes, des biens meubles relevant de l'article 6 de la Convention et non des biens immobiliers relevant de l'article 2 de ladite Convention.

A ce titre, lorsque le de cujus était domicilié à Monaco au moment de son décès, elles sont soumises à l'imposition sur les successions à Monaco et non en France

3) critère du domicile en France de l’héritier ou du donataire

3° Les biens meubles et immeubles situés en France ou hors de France, reçus par l'héritier, le donataire, le légataire ou le bénéficiaire d'un trust défini au même article 792-0 bis qui a son domicile fiscal en France au sens de l'article 4 B.

Toutefois, cette disposition ne s'applique que lorsque l'héritier, le donataire ou le bénéficiaire d'un trust a eu son domicile fiscal en France pendant au moins six années au cours des dix dernières années précédant celle au cours de laquelle il reçoit les biens.

Un enfant résidant en France, âgé de moins de six ans, bénéficiaire d'une donation ou d'une mutation par décès d'une personne domiciliée hors du territoire français et n'incluant aucun bien situé en territoire français.

Il à l'exigibilité de l'impôt français des mutations à titre gratuit.

Les personnes, qui ont en France leur foyer ou le lieu de leur séjour principal, sont considérées comme ayant leur domicile fiscal en France selon l'article 4 B du CGI, sans distinction en termes de capacité juridique. Or l'enfant de moins de dix-huit ans, considéré comme étant à la charge effective de ses parents, eux-mêmes domiciliés en France , au titre de son entretien et de son éducation, a bien son foyer en France en application des dispositions précitées, le foyer s'entendant du lieu où les intéressés habitent normalement. Ainsi, et sous réserve des conventions internationales, la transmission envisagée sera soumise aux impôts.

Les donations sont imposables en France lorsque le donateur est domicilié en France.

Elles sont imposables sans qu'il y ait à distinguer selon que l'acte est passé en France ou à l'étranger et quelle que soit la nature mobilière ou immobilière des biens transmis.

Lorsque le donateur n'est pas domicilié en France, seules sont imposables en France les transmissions à titre gratuit de biens français, détenus directement ou indirectement (code général des impôts (CGI), art. 750 ter), même opérées par actes passés à l'étranger OU si le donataire est domicilié en France.

Ces dispositions ne s'appliquent que sous réserve des conventions conclues entre la France et divers pays étrangers.

Les actes passés à l'étranger constatant des donations de biens imposables en vertu des dispositions de l'article 750 ter du CGI devraient, en droit strict, être présentés à la formalité dans le délai de droit commun d'un mois de leur date au service des impôts des entreprises du domicile du donateur si celui-ci est domicilié en France, ou, dans le cas contraire, au service de la DRESG (Direction des Résidents à l’Etranger et des Services Généraux) ou au service des impôts de Menton pour les personnes résidant à Monaco. Toutefois, en raison des difficultés que les parties peuvent rencontrer pour respecter ce délai, le ministre a décidé de le porter à trois mois.

Lorsque l'acte est rédigé dans une langue étrangère, il est accompagné d'une traduction en langue française, certifiée par un traducteur-juré. La mention d'enregistrement et la quittance des droits sont apposées sur la traduction et une mention analogue est apposée par duplicata sur l'original.

Classement des 10 paradis fiscaux

- Îles Vierges britanniques (territoire britannique d’outre-mer)

- Îles Caïmans (territoire britannique d’outre-mer)

- Bermudes (territoire britannique d’outre-mer)

- Pays-Bas

- Suisse

- Luxembourg

- Hong Kong

- Jersey (dépendance de la Couronne britannique)

- Singapour

- Émirats arabes unis

L’étude révèle que le Royaume-Uni et son réseau sont responsables à hauteur de 31% des risques d’évasion fiscale.

L’indice classe le système fiscal et juridique de chaque pays selon un « score de paradis fiscal » noté sur 100, où zéro ne laisse aucune marge d’abus à l’impôt sur les sociétés et 100 correspond à une possibilité d’abus illimitée. Le score de paradis fiscal du pays est ensuite combiné au volume d’activité financière exercée dans le pays par les sociétés multinationales pour calculer le niveau de fraude fiscale transfrontalière facilitée par le pays.

le Royaume-Uni et son réseau sont responsables à hauteur de 31% des risques d’évasion fiscale.

Les îles britanniques

À noter que la Grande-Bretagne est particulièrement représentée dans ce classement, puisqu’en huitième position, on retrouve Jersey qui est une dépendance de la Couronne britannique. Quant au Royaume-Uni, il est 13e avec un poids à l’échelle mondiale très élevé de 7,3%. On observe également que d’autres territoires britanniques intègrent le Top-30: Guernesey, île de Man, Gibraltar. L’étude révèle que le Royaume-Uni et son réseau sont responsables à hauteur de 31% des risques d’évasion fiscale.

Les pays d’Europe

Sans surprise, le classement du Réseau place la Suisse et le Luxembourg respectivement aux 5e et 6e rangs mondiaux. Malgré tout, les pays de l’OCDE restent responsables de plus de 68% des pertes fiscales mondiales, ce qui représente 166 milliards de dollars par an.

Face à ces révélations, l’OCDE espère un accord mondial sur l’impôt des sociétés en 2021. Pour le comprendre, il faut savoir que les grands pays d’Europe intègrent ce classement: Belgique (16e), France (18e), Espagne (22e), Allemagne (23e), Suède (26e), Italie (27e)… Il faut aussi rappeler que c’est justement l’OCDE qui fixe les règles mondiales en termes d’imposition des sociétés.

Les pays d’Asie

En Asie également, de petits pays pratiquent des politiques assez agressives en matière de contournement des règles fiscales. Hong Kong atteint la 7e place du classement et la première des pays hors OCDE. Singapour est, quant à elle, 9e paradis fiscal selon le Réseau pour la justice fiscale. Ces deux États sont également, selon Oxfam, deux des dix pays qui proposent les politiques fiscales les plus nocives.

Apparaissent également dans ce Top-10 les Émirats arabes unis. Et cette entrée dans le Top-10 des paradis fiscaux, les Émirats arabes unis la doivent aux Pays-Bas qui sont, selon le Réseau pour la justice fiscale, à l’origine du détournement de 218 milliards de dollars d’investissements directs étrangers par de grandes compagnies vers Dubaï et les Émirats arabes unis. Il s’agirait de fonds en provenance des États-Unis et d’Afrique du Sud qui habituellement étaient orientés vers la Chine.

Cet apport a considérablement développé l’activité financière des grandes entreprises dans ce pays du Moyen-Orient, ce qui explique la progression dans le classement des paradis fiscaux. Les Émirats arabes unis remplaceraient d’ailleurs certaines îles britanniques comme destination de multinationales implantées en Hollande.

Hormis ces quelques petits États, l’Asie est assez peu représentée. La Chine est 19e et responsable de 2% des risques d’abus d’impôt sur les sociétés dans le monde. On ne retrouve respectivement Macao et Taïwan qu’aux 47e et 55e rangs mondiaux.

Taux d'imposition minimum de 15% pour toutes les sociétés qui résilent un chiffre d'affaires d'au moins 750 millions d'euros

La réforme majeure du système fiscal international finalisée aujourd’hui à l’OCDE permettra de garantir l’application d’un taux d’imposition minimum de 15 % aux entreprises multinationales (EMN) à compter de 2023.

L’accord historique, approuvé par 136 pays et juridictions représentant plus de 90 % du PIB mondial, permettra également de réattribuer à des pays du monde entier plus de 125 milliards USD de bénéfices d’environ 100 entreprises multinationales parmi les plus grandes et les plus rentables au monde, de sorte que ces entreprises acquittent leur juste part de l’impôt quelles que soient les juridictions où elles exercent leurs activités et réalisent des bénéfices.

Après des années d’intenses négociations dans le but d’adapter les règles fiscales internationales aux réalités du XXIe siècle, 136 juridictions (sur les 140 membres que compte le Cadre inclusif OCDE/G20 sur le BEPS ) ont adhéré à la Déclaration sur la Solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l’économie. Cette Déclaration actualise et finalise l’accord politique conclu en juillet par les membres du Cadre inclusif visant à réformer en profondeur les règles fiscales internationales.

Avec l’Estonie, la Hongrie et l’Irlande se joignant l’accord, celui-ci est désormais soutenu par tous les pays de l’OCDE et les pays membres du G20. Quatre pays – le Kenya, le Nigéria, le Pakistan et le Sri Lanka – n’ont pas joint la Déclaration.

La solution reposant sur deux piliers sera présentée en amont de la réunion des ministres des Finances du G20 à Washington le 13 octobre, et Sommet des dirigeants du G20 qui se tiendra à Rome fin octobre.

L’accord sur l’impôt mondial minimum n’a pas pour objectif de mettre fin à la concurrence fiscale, mais d’y poser des limites convenues multilatéralement. Il permettra aux pays de dégager chaque année environ 150 milliards USD de recettes supplémentaires.

Le Pilier Un garantira une répartition plus équitable entre les pays des bénéfices et des droits d’imposition concernant entreprises multinationales les plus grandes et les profitables. Il permettra de réattribuer une partie des droits d’imposition sur les EMN de leurs pays d'origine aux marchés dans lesquels elles exercent des activités commerciales et réalisent des bénéfices, qu’elles y aient ou non une présence physique. Plus précisément, les entreprises multinationales dont le chiffre d’affaires mondial dépasse 20 milliards EUR et dont la rentabilité est supérieure à 10 % - qui peuvent être considérées comme les grandes gagnantes de la mondialisation - seront couvertes par les nouvelles règles, et 25 % des bénéfices au-delà du seuil de 10 % seront réattribués aux juridictions du marché.

Des droits d’imposition sur plus de 125 milliards USD de bénéfices devraient ainsi, au titre du Pilier Un, être réattribués chaque année aux juridictions du marché. Les pays en développement devraient bénéficier d’un surcroît de recettes supérieur à celui des économies plus avancées, en proportion des recettes existantes.

Le Pilier Deux introduit un impôt mondial minimum sur les sociétés, dont le taux a été fixé à 15 %. Ce nouveau taux d’imposition minimum s’appliquera aux entreprises qui réalisent un chiffre d’affaires d’au moins 750 millions EUR et devrait générer chaque année environ 150 milliards USD de recettes fiscales supplémentaires à l’échelle mondiale. D’autres avantages découleront de la stabilisation du système fiscal international et de l’amélioration de la sécurité juridique en matière fiscale pour les contribuables comme pour les administrations fiscales.

« L’accord conclu aujourd’hui permettra d’améliorer le fonctionnement de nos accords fiscaux internationaux et les rendra plus équitables, a déclaré le Secrétaire général de l’OCDE Mathias Corman. Il représente une grande victoire à mettre au crédit d’un multilatéralisme efficace et équilibré. Cet accord ambitieux garantit que notre système fiscal international est adapté aux réalités de l’économie numérique et mondialisée d’aujourd’hui. Nous devons maintenant agir avec célérité pour assurer la mise en œuvre effective de cette réforme de grande ampleur. »

Les pays entendent signer une convention multilatérale courant 2022, en vue de sa mise en œuvre effective en 2023. Cette convention multilatérale est déjà en cours d’élaboration et servira d’instrument à la mise en œuvre du nouveau droit d’imposition convenu au titre du Pilier Un. Elle sera également garante du maintien du statu quo et de la suppression des dispositions en lien avec toutes les taxes sur les services numériques et autres mesures unilatérales existantes, ce qui contribuera aussi à améliorer la sécurité juridique en matière fiscale et à apaiser les tensions commerciales. L’OCDE élaborera des règles types pour la transposition du Pilier Deux dans la législation nationale des pays courant 2022, en vue d’une prise d’effet en 2023.

Les pays en développement, en tant que membres du Cadre inclusif œuvrant sur un pied d'égalité, ont activement participé aux négociations, et la Solution reposant sur deux piliers comporte un certain nombre de dispositions visant à répondre aux préoccupations des pays à faible capacité. L’OCDE veillera à ce que les règles puissent être administrées de manière efficace et efficiente, tout en offrant aux pays qui en ont besoin un soutien complet au renforcement des capacités.

Fiscalité des indemnités reçues lors d'un départ à la retraite en France

Quelle est l’imposition des indemnités perçues lors d’un départ à la retraite du salarié ?

Les revenus peuvent être imposés totalement alors que d’autres sont exonérés.

Quelle est l’imposition des indemnités perçues lors d’un départ à la retraite du salarié ?

Le solde de tout compte lors du départ à la retraite est composé de plusieurs revenus et indemnités qui peuvent être traités différemment : de l’imposition totale jusqu’à l’exonération totale en passant par une exonération partielle.

Sont imposables en totalité : le salaire du mois de départ, les jours de RTT non pris et autres indemnités de repos payés, la contrepartie pécuniaire de la clause de non-concurrence, l’indemnité compensatrice de préavis et de congés payés, les sommes perçues d’un compte épargne temps non transféré sur un plan d’épargne entreprise ou un plan d’épargne retraite collectif. L’indemnité de préretraite ou l’indemnité de départ volontaire à la retraite, hors plan social, sont aussi imposables. Elles sont à l’inverse exonérées dans le cadre d’un plan social.

Si l’indemnité de mise à la retraite est consécutive à un départ décidé par l’employeur, elle est alors exonérée pour la fraction inférieure au plus élevé des trois montants suivants : le montant de l’indemnité légale ou conventionnelle, 50 % de l’indemnité totale dans la limite de cinq fois le plafond annuel de la Sécurité sociale (PASS) – 205 680 euros pour 2020 – et le double de la rémunération annuelle brute de l’année civile précédente dans la limite de cinq fois le PASS.

Vous percevez un salaire de 110 000 euros annuel bruts. Votre indemnité de mise à la retraite est de 210 000 euros et le montant conventionnel de 140 000 euros.

La somme maximale non imposée est représentée par le double de la rémunération annuelle brute soit 220 000 euros, mais plafonnée à cinq fois le PASS : 205 680 euros pour 2020.

Notez que si vous percevez une indemnité transactionnelle, elle est ajoutée à l’indemnité principale et bénéficie des mêmes règles que précédemment pour déterminer la base potentiellement taxable…

Un retraité en France perçoit en moyenne 447'000 euros de pensions.

Partage de la prévoyance professionnelle suite à un divorce

D. Prévoyance professionnelle

I. Principe

Art. 122 (161)

Les prétentions de prévoyance professionnelle acquises durant le mariage et jusqu’à l’introduction de la procédure de divorce sont partagées entre les époux.

161 Nouvelle teneur selon le ch. I de la LF du 19 juin 2015 (Partage de la prévoyance professionnelle en cas de divorce), en vigueur depuis le 1er janv. 2017 (RO 2016 2313; FF 2013 4341).

II. Partage des prestations de sortie

Art. 123(162)

1 Les prestations de sortie acquises, y compris les avoirs de libre passage et les versements anticipés pour la propriété du logement, sont partagées par moitié.

2 L’al. 1 ne s’applique pas aux versements uniques issus de biens propres de par la loi.

3 Les prestations de sortie à partager se calculent conformément aux art. 15 à 17 et 22a ou 22b de la loi du 17 décembre 1993 sur le libre passage163.

Héritage d'un bien immobilier

Lors d’une succession, il peut arriver qu’un bien immobilier fasse partie du patrimoine du défunt.

Dans ce cas, les héritiers peuvent parfois se sentir dépassés face aux formalités de succession à effectuer.

Le décès survenu, les héritiers prennent immédiatement la place du défunt dans tous ses droits et obligations et deviennent ainsi propriétaires en mains communes de l’ensemble du patrimoine du défunt., aussi longtemps qu’un partage successoral n’est pas intervenu.

S’agissant d’un bien immobilier, les héritiers en deviennent propriétaires immédiatement, en main commune, sans qu’une inscription ne soit effectuée auprès du Registre Foncier. Ils deviennent également débiteurs des éventuelles dettes hypothécaires le grevant et des impôts y relatifs.

La première étape à réaliser , en cas d’acceptation de la succession, consiste tout d’abord à obtenir un certificat attestant votre statut d’héritier. Après vérification de l’existence ou non d’un testament, le notaire indiquera dans un acte authentique qui sont les héritiers de la personne décédée.

Une déclaration de succession devra être remplie et adressée à l’administration fiscale cantonale. Il s’agira de décrire le patrimoine (actifs et passifs) du défunt qu’il soit mobilier ou immobilier au jour du décès.

Dans cette déclaration doivent notamment être indiqués le nom des héritiers et s’agissant des biens immobiliers, leur valeur vénale (valeur du marché) ainsi que les éventuelles dettes hypothécaires les grevant.

La valeur vénale indiquée et acceptée par l’administration fiscale cantonale servira de base de calcul des impôts immobiliers à charge dorénavant par les héritiers. Une expertise immobilière peut être demandée par les autorités pour fixer la valeur vénale du bien immobilier.

Selon le degré de parenté que vous avez avec le défunt , des taxes de succession seront dues .

A Genève, en ligne directe et entre époux, il n’y a pas d’impôt successoral, SAUF SI LE DEFUNT ÉTAIT IMPOSE ANNUELLEMENT AU FORFAIT FISCAL. Cependant, si vous n’avez aucun lien de parenté avec le défunt,, l’impôt peut s’élever à un peu plus de 50% de la valeur nette du patrimoine successoral à partager.

Une fois que les éventuels impôts successoraux ont été acquittés , vous pouvez procéder à la mutation cadastral auprès du Registre Foncier, consistant à indiquer le changement de propriétaire , soit la suppression du défunt en qualité de propriétaire et l’inscription de la commune héréditaire formée par l’ensemble des héritiers.

Cette inscription est la condition préalable pour que la commune héréditaire puisse par exemple VENDRE LE BIEN , contracter une hypothèque sur l’immeuble ou PROCEDER AU PARTGAE SUCCESSORAL.

Une fois ces formalités accomplies, il peut être procédé au partage du bien immobilier entre les héritiers et ainsi déterminer à quel héritier (s) sera attribué le bien immobilier et inscrit comme propriétaire final au Registre Foncier.

Le défunt a pu toutefois dans une disposition testamentaire, attribuer le bien immobilier à l’un ou l’autre de ses héritiers, voir à un tiers. Tout partage devra être annoncé dans les dix jours à l’administration fiscale cantonale.

Les héritiers peuvent toutefois, CHOISIR DE DEMEUREWR EN COMUNAUTE HEREDTAIRE sans effectuer de partage. Dans ce cas, ils administrent ensemble le bien immobilier et toutes les décisions relatives audit bien, doivent être prises à l’unanimité.

Achat d'un bien immobilier sur plans

L’ACQUISITION SUR PLANS peut se faire sous deux formes distinctes :

- La vente sous forme de quote-part terrain.

- La vente à terme

L’ACQUISITION EN QUOTE PART TERRAIN

Cette méthode se pratique lorsqu’il s’agit d’une construction d’une propriété par étages (PPE).

L’objet a acquérir représentera une certaine part de la construction totale, le plus souvent exprimée en millièmes de la parcelle de base.

Dans cette situation , lorsque l’acte d’achat est signé auprès d’un Notaire , l’acheteur devient propriétaire à raison de sa part en millième du terrain, représentant la quote-part terrain.

Les frais d’achat sont alors calczulés (exception sur Fribourg et Neuchâtel) sur la valeur de la quote-part terrain et non pas sur la valeur finale de l’objet, une économie non-négligeable.

En cas de paiement par acomptes un financement bancaire, soit un crédit de construction, est nécessaire. Les intérêts appelés INTERETS INTERCALAIRES, peuvent être complétés par une commission trimestrielle de 0.25%. Tous deux se paient en fonction de l’utilisation de la limite du crédit, et généralement, de manière trimestrielle. Ces intérêts sont inclus dans le calcul du financement afin d’éviter de devoir les payer en plus du loyer actuel. A la fin de la construction l’établissement financier procède à la consolidation qui consiste à transformer le crédit de construction en prêt hypothécaire.

Afin d’assurer le futur loyer, la plupart des établissements financiers proposent de réserver les taux d’intérêt hypothécaire généralement 12 mois, voire 24 mois ou 36 mois avant la consolidation.

Une majoration appelé forward est ajoutée au taux d’intérêt du jour.

LA VENTE A TERME

Cette forme d’acquisition est faite lors de la signature de l’acte de vente à terme par le paiement d’un acompte (généralement entre 5% et 20% du prix d’achat).

Le solde est réglé au moment de la livraison du bien.

Les frais d’achat sont calculés sur le prix total de l’immeuble et seront plus élèves qu’en cas d’acquisition en quote-part. Généralement aucun financement hypothécaire n’est nécessaire pour le paiement de l’acompte de départ , car souvent celui-ci correspond à l’apport de fonds propres exigés. Il n’y aura donc aucun intérêt débiteur à régler.

Précisons encore que dans certains cas il est possible que l’acquisition sur plans se pratique visa l’achat d’une quote-part terrain. Le solde du prix d’achat sera à régler à la livraison de l’objet. Cette forme d’achat permet de bénéficier des avantages sur les frais d’acquisition puisque ces derniers sont calculés sur la quote-part terrain, mais sans devoir s’acquitter des intérêts intercalaires.

L’institution financière décaissera les fonds à la fin des travaux uniquement.

Les honoraires d'avocats peuvent être déductibles des impôts?

Les honoraires d’avocats peuvent être déductibles des impôts?

Pour les personnes physiques, c’est-à-dire les particuliers, ils sont parfois déductibles. Les conditions sont strictes mais les cas de déductibilités existent.

Les honoraires d’avocats peuvent être déductibles des impôts

A certaines conditions, les honoraires d’avocats sont déductibles des impôts.

Pour les personnes morales, c’est-à-dire grosso modo les entreprises, ils sont déductibles à la condition principale d’entrer dans la catégorie des charges justifiées par l’usage commercial.

Pour les personnes physiques, c’est-à-dire les particuliers, ils sont parfois déductibles. Les conditions sont strictes mais les cas de déductibilités existent.

La loi sur l’impôt fédéral direct (concernant l’impôt fédéral) ainsi que la loi d’harmonisation des impôts directs (harmonisant les impôts cantonaux) prévoient toutes deux que les dépenses nécessaires à l’acquisition du revenu sont déductibles de l’ensemble des revenus imposables.

Ces dépenses, que l’on appelle «organiques», sont l’ensemble des frais et dépenses nécessaires à l’acquisition du revenu imposable et au maintien de celui-ci. Sont des frais d’acquisition du revenu déductibles toutes les dépenses faites immédiatement et en rapport direct avec l’obtention du revenu. Ces dépenses n’ont pas besoin d’être indispensables ou obligatoires pour être déductibles; il suffit qu’elles soient économiquement nécessaires à l’obtention du revenu et que l’on ne puisse exiger du contribuable qu’il s’en abstienne.

Concernant les frais d’avocats en particulier, la Cour de justice du canton de Genève a eu à se pencher sur la question à l’occasion d’un arrêt du 21 août 2012 (ATA/541/2012).

En substance, il s’agissait d’une contribuable au bénéfice d’une pension fixée dans le cadre des mesures protectrices de l’union conjugale. L’époux a tenté de faire réduire le montant de la pension. La procédure a débouché sur l’augmentation de la pension litigieuse.

La contribuable a ensuite déduit de son revenu imposable les frais d’avocats encourus dans la procédure sur la pension. Suite à un litige avec l’administration fiscale sur la déductibilité, ou non, de ces frais d’avocats, la Cour de justice a tranché en faveur de la contribuable et a admis la déduction des honoraires d’avocats tant au niveau cantonal que fédéral, à titre de déductions organiques.

Il sied de noter que, au niveau de l’impôt cantonal genevois, la Cour a constaté que la loi cantonale (LIPP-V) violait la loi fédérale (LHID) car la première ne prévoyait pas la possibilité de déduire les frais d’acquisition d’un revenu constitué par le versement d’une pension; alors même que la deuxième le permettait. La Cour a par conséquent fait fi de la loi cantonale et a appliqué directement la loi fédérale au litige.

La Cour de justice a rappelé les principes des déductions organiques et constaté que les frais d’avocats peuvent en faire partie pour autant qu’ils satisfassent aux conditions générales des déductions organiques, c’est-à-dire principalement la nécessité de la dépense pour acquérir le revenu imposable.

Concrètement, les frais d’avocats sont déductibles lorsqu’ils sont en relation directe avec le revenu obtenu ou maintenu et que, généralement, tout contribuable se fait assister d’un avocat dans une procédure similaire. Peu importe que le revenu obtenu soit lié à une activité lucrative ou non.

On peut penser aux exemples suivants, étant précisé que seuls certains d’entre eux ont fait l’objet d’une jurisprudence et que l’analyse doit toujours se faire par rapport au cas concret: les litiges familiaux portant essentiellement sur des revenus, comme des procédures de séparation, de divorce ou de protection de l’union conjugale (débouchant sur des revenus imposables); les litiges en droit du travail (débouchant sur une créance de salaire par exemple); les litiges en droit des assurances, par exemple visant à l’obtention d’une prestation imposable remplaçant le revenu de l’activité lucrative; les litiges en droit des assurances sociales, par exemple pour obtenir une indemnité journalière de l’AI; les litiges en droit du bail pour le propriétaire qui vise l’obtention d’un loyer supérieur ou le maintien d’un loyer existant; les litiges de voisinage visant au maintien de la valeur locative, etc.

Ne rentrent en revanche pas dans les frais d’avocats déductibles, par exemple, ceux encourus pour se défendre dans une procédure pénale, pour planifier sa succession, optimiser sa situation fiscale, éviter une dépense; ou ceux visant à l’obtention d’un revenu non imposable, comme par exemple un tort moral, une prestation complémentaire de l’AI ou une pension alimentaire pour un enfant majeur.

Afin d’avoir les éléments de faits et moyens de preuve nécessaires pour faire valoir d’éventuels frais d’avocats déductibles, il est conseillé de demander à son avocat une note d’honoraires faisant état de la quote-part des honoraires liés à l’acquisition d’un revenu et les résultats obtenus. Il sera ainsi plus simple de prouver le lien de cause à effet entre les frais que l’on tente de déduire et le revenu imposé.

La Cour de justice du canton de Genève s’est penchée sur la question dans un arrêt du 21 août 2012.

Une LLC Delaware est-elle une société de capitaux ou une société de personnes?

Une LLC DELAWARE est-elle une société de capitaux (IS) ou une société de personne (IR)

Une société immatriculée sous la forme d’une LLC dans l’Etat du Delaware aux Etats- Unis ET propriétaire d'un immeuble en France, peut-elle être assimilée à une société de capitaux française, assujettie à l’IS ? Ou à une société de personne, dont les associés et personnes physiques, seraient imposables en France ?

La question de ce fait, était de savoir si la plus-value immobilière de la cession d’un immeuble situé en France était soumise au prélèvement IR et avec une exonération après quinze ans de possession (à l’époque) ou prélèvement IS.

Le conseil avait défini l’analyse, en deux temps, à laquelle doit procéder le juge de l’impôt lorsqu’il est saisi d’un litige portant sur le traitement fiscal d’une opération impliquant une société de droit étranger :

D’abord d’identifier le type de société de droit français auquel la société de droit étranger est assimilable. Compte tenu de ces constatations, il doit ensuite déterminer le régime applicable à l’opération litigieuse au regard de la loi fiscale française.

Cette méthode est appliqué à la situation de la société du Delaware.

Comme le rappelle la rapporteuse publique « la doctrine assimile les corporations de droit américain aux sociétés relevant du régime fiscal des sociétés de capitaux, par opposition aux partnerships assimilés aux sociétés de personnes. »

Toutefois, si la loi du Delaware prévoit que les corporations qui y sont établies, disposent de la personnalité juridique et que leur capital social est composé de titres attribués aux actionnaires, elle renvoie, pour la définition de leurs caractéristiques sociales essentielles, à une multitude de dispositions supplétives qui peuvent ou non figurer, au choix de leurs fondateurs, dans le certificat de constitution des sociétés.

Il n’est donc pas possible d’assimiler par principe une corporation du Delaware à une société de capitaux passible de l’IS et l’examen des clauses du certificat de constitution de la société s’impose pour mettre en œuvre la méthode d’assimilation prévue par la jurisprudence Société Artemis.

Pour la rapporteur publique , en l’espèce, les caractéristiques sociales de la société WIC conduisent à l’assimiler à une SAS, passible, en principe, de l’IS. Outre l’absence de responsabilité financière des actionnaires, qui exclut l’assimilation à une société de personnes, et notamment à une société civile, la faculté pour les actionnaires, qui ne sont nommément désignés ni dans le certificat de constitution, ni dans les statuts , de céder librement leurs titres nous conduit à exclure

Plus-value immobilière des non-résidents: quelle assiette pour une LLC du Delaware IS ou IR ?

Il résulte de l'instruction et notamment du certificat de constitution produit au dossier que la société World Investment Corporation, créée avec un capital de 10 000 dollars, a pour objet de réaliser toute activité conforme à la loi du Delaware. Les titres de la société sont librement négociables, sous réserve du droit prioritaire de souscription dont bénéficient les associés en cas d'émission de nouvelles parts. En outre, ainsi la responsabilité financière des associés est, sauf exception, limitée aux apports.

Il ressort de l'ensemble de ces éléments que la société World Investment Corporation est assimilable à une société par actions simplifiée de droit français et qu'elle est dès lors passible de l'impôt sur les sociétés à raison de sa forme sociale sans qu'il soit besoin d'examiner le caractère lucratif de son activité.

Succession et donations internationales : fiscalité et lieu d'impositions

Affaire UBS : le Tribunal fédéral accorde l’échange de renseignements avec la France

Affaire UBS : le Tribunal fédéral accorde l’échange de renseignements avec la France

14 décembre 2019

Faits

Droit

Nouvelle teneur de l'article 88 de la loi sur les poursuites et faillites

Lorsque la pousrsuite n’est pas suspendu par l’opposition ou par un jugement, le créancier peut requérir la continuation de la poursuite à l’expiration d’un délai de 20 jours à compter de la notification du commandement de payer.

Art. 88175

1 Lorsque la poursuite n’est pas suspendue par l’opposition ou par un

jugement, le créancier peut requérir la continuation de la poursuite à

l’expiration d’un délai de 20 jours à compter de la notification du

commandement de payer.

2 Ce droit se périme par un an à compter de la notification du commandement

de payer. Si opposition a été formée, ce délai ne court pas

entre l’introduction de la procédure judiciaire ou administrative et le

jugement définitif.

170 Abrogé par le ch. II 17 de l’annexe 1 au CPC du 19 déc. 2008, avec effet au 1er janv. 2011

(RO 2010 1739; FF 2006 6841).

171 Nouvelle teneur selon le ch. II 17 de l’annexe 1 au CPC du 19 déc. 2008, en vigueur

depuis le 1er janv. 2011 (RO 2010 1739; FF 2006 6841).

172 RS 220

173 Nouvelle teneur selon le ch. I de la LF du 16 déc. 1994, en vigueur depuis le 1er janv. 1997

(RO 1995 1227; FF 1991 III 1).

174 Introduit par le ch. I de la LF du 16 déc. 1994, en vigueur depuis le 1er janv. 1997

(RO 1995 1227; FF 1991 III 1).

175 Nouvelle teneur selon le ch. I de la LF du 16 déc. 1994, en vigueur depuis le 1er janv. 1997

(RO 1995 1227; FF 1991 III 1).

3 Un reçu de la réquisition de continuer la poursuite est délivré gratuitement

au créancier qui en fait la demande.

4 A la demande du créancier, une somme en valeur étrangère peut être

convertie de nouveau en valeur légale suisse au cours du jour de la

réquisition de continuer la poursuite.

Plan comptable suisse

ACTIFS CIRCULANTS

Liquidités

1000 Caisse

1010 Compte postal

1020 Banque

Créances résultant prestations envers des tiers

1100 Créances envers des tiers suisses

1109 Ducroire

Autres créances à court terme envers des tiers

1140 Avances à court terme

1149 Provisions pertes s/autres créances envers tiers

Autres créances à court terme envers actionnaires

1160 Créances d'emprunt envers l'actionnaire X

1169 Provisions pertes s/autres créances actionnaires

Créances envers des institutions publiques

1170 TVA: déductible s/achats de matières et services

1171 TVA: déductible s/investissement et autres charges

1176 Impôt anticipé à récupérer

1177 Créances envers l'administration des douanes

1178 Créances envers la SUVA

Autres créances à court terme

1190 Créances envers des sociétés de virement

1192 Acomptes aux fournisseurs

Stocks de marchandises

1200 Stocks de marchandises A

1201 Stocks de marchandises B

1209 Corrections valeur s/stocks de marchandises

Actifs transitoires (de régularisation)

1300 Charges payées d'avance

1301 Produits à recevoir

ACTIFS IMMOBILISÉS

Actions propres

1490 Actions propres

1499 Corrections valeur s/actions propres

Machines et appareils destinés à la production

1500 Machines et appareils

Mobilier et installations

1510 Mobilier d'exploitation

1511 Installations d'ateliers

1512 Installations d'entrepôts

1513 Mobilier de bureau

Machines de bureau, informatiques, communication

1520 Machines de bureau

1521 Infrastructures informatiques

1522 Systèmes de communication

1523 Systèmes à commande automatique

1524 Installations de sécurité

1525 Appareils électroniques de mesure et de contrôle

1526 Logiciels

Véhicules

1530 Automobiles

1531 Camionnettes

1532 Camions

1533 Véhicules spéciaux

Instruments et outillage

1540 Instruments et outillage

Installations de stockage

1550 Installations de stockage

1551 Entrepôts à hauts rayonnages

Autres immobilisations corporelles meubles

1590 Lingerie et habits de travail

1591 Moules et modèles

Bâtiments d'exploitation

1600 Bâtiments d'exploitation

1601 TEntretien, réparation ou remplacementains

1609 Amortissement cumulé s/bâtiments d'exploitation

Frais de fondation, augmentation de capital

1800 Frais de fondation

1801 Frais d'augmentation de capital

1802 Frais d'organisation

Capital-actions non libéré

1850 Capital-actions non libéré

1859 Corrections de valeur s/capital-actions non libéré

DETTES A COURT TERME

Dettes à court terme c/achats, prestations services

2000 Dettes c/achats de matières et marchandises

2001 Dettes c/prestations de services envers des tiers

2002 Dettes c/charges de personnel

2003 Dettes c/assurances sociales

2004 Dettes c/autres charges d'exploitation

2005 Dettes c/opérations de crédit-bail

Acomptes de clients

2030 Acomptes de clients

Dettes bancaires à court terme

2100 Dettes bancaires à court terme

Dettes c/chèques postaux, sociétés de virement

2110 Dettes envers les chèques postaux

2111 Dettes envers les sociétés de virement

Autres dettes financières à court terme à tiers

2140 Autres dettes financières à court terme à tiers

Dettes financières à court terme actionnaires

2160 Dettes financières à court terme c/actionnaire X

Dettes financières à court terme fonds prévoyance

2170 Dettes financières à court terme fonds prévoyance

Part à rembourser dettes financières à long terme

2180 Hypothèque à rembourser

2181 Prêt à rembourser

Dettes envers des institutions publiques

2200 TVA à payer

2205 AFC - TVA

2206 Impôt anticipé dû

2207 Droits de timbre dus

2208 Impôts directs dus

Dividendes et coupons d'obligations non encaissés

2230 Dividendes non encaissés de l'exercice

2231 Dividendes non encaissés des exercices précédents

2232 Coupons d'obligations non encaissés

Passifs de régularisation

2300 Charges à payer

2301 Produits encaissés d'avance

Provisions à court terme pour impôts

2340 Provisions pour impôts directs

2341 Provisions pour impôts indirects

DETTES À LONG TERME

Dettes bancaires à long terme

2400 Dettes bancaires à long terme

Dettes résultant d'opérations de crédit-bail

2420 Dettes résultant d'opérations de crédit-bail

Dettes hypothécaires

2440 Hypothèques sur bâtiments d'exploitation

Emprunts à long terme à des tiers

2500 Emprunts à long terme à des tiers

Dettes à long terme envers des actionnaires

2560 Emprunts à long terme à des actionnaires

Dettes à long terme envers des institutions LPP

2570 Emprunts à long terme à des institutions LPP

Provisions réparation, assainissements, rénovation

2600 Provision pour réparations

2601 Provision pour assainissements

2602 Provision pour rénovations

Provisions résultant de ventes/prestations service

2630 Provisions pour travaux de garantie

CAPITAUX PROPRES

Capital propre des entreprises raison individuelle

2800 Capital propre

2801 Capital propre du conjoint

Capital propre des sociétés de personnes

2810 Compte de capital, associé A

2811 Compte de capital, associé B

2812 Compte de commandite, commanditaire C

Capital social de la S.à.r.l

2820 Capital social de la S.à.r.l

Capital-actions et participation

2840 Capital-actions

2841 Capital-participation

Compte privé

2850 Prélèvements privés en espèces

2851 Prélèvements privés en nature

2852 Participations privées aux charges d'exploitation

2853 Valeur locative de l'appartement privé

2854 Primes d'assurance privées

2855 Cotisations privées à titre de prévoyance

2856 Impôts privés

Comptes pour immeubles et biens-fonds privés

2880 Immeuble privé A

Réserves légales

2900 Réserve générale

2901 Réserve pour actions propres

2903 Réserve de réévaluation

Autres réserves

2910 Réserves statutaires

Bénéfice ou déficit

2990 Bénéfice reporté / Déficit reporté

2991 Bénéfice de l'exercice / Déficit de l'exercice

Ventes brutes de marchandises

3210 Ventes brutes au comptant

3211 Ventes de détail brutes à crédit

3212 Ventes en gros brutes à crédit

3220 Ventes brutes TVA taux normal (TVA 8.00% net)

3221 Ventes brutes TVA taux réduit (TVA 2.50% net)

3222 Ventes brutes tva taux zéro (TVA 0.00% net)

Accessoires utilisés

3300 Autres matériaux directement incorporables

Consommations propres de marchandises

3720 Consommation propre

Déductions s/produits

3900 Escomptes

3901 Rabais et réductions de prix

3902 Remises

3903 Commissions de tiers

3904 Frais d'encaissement

3905 Pertes s/clients

3906 Différences de change

3907 Ports ou Fret

Charges de marchandises

4200 Achats de marchandises

4208 Variations de stocks

4209 Déductions obtenues s/achats

4210 Achats de marchandises TVA taux normal (TVA 8.00% net)

4211 Achats de marchandises TVA taux réduit (TVA 2.50% net)

4212 Achats de marchandises TVA taux zéro (TVA 0.00% net)

4215 Achats de matériel d'emballage

4217 Charges directes d'achat

Charges directes d'achat s/marchandises

4270 Frets à l'achat

4271 Droits de douane à l'importation

4272 Frais de transport à l'achat

Déductions obtenues s/achats liés aux marchandises

4290 Escomptes

4291 Rabais et réductions de prix

4292 Remises

4293 Ristournes obtenues s/achats

4296 Différences de change

Charges de personnel

5200 Salaires

5205 Prestations des assurances sociales

Charges sociales

5270 AVS, AI, APG, assurance-chômage

5271 Caisse de compensation familiale

5272 Prévoyance professionnelle

5273 Assurance-accidents

5274 Assurance indemnités journalières en cas maladie

5279 Impôts à la source

Autres charges de personnel

5280 Recherche de personnel

5281 Formation et formation continue

5282 Indemnités effectives

5283 Indemnités de frais forfaitaires

5289 Autres charges de personnel

Prestations de travail de tiers

5290 Employés temporaires

LOYERS ET ACCESSOIRES

6000 Loyer

6030 Charges accessoires

6040 Nettoyage

6050 Entretien

6090 Charges de locaux comme prélèvements privés

ENTRETIEN, RÉPARATIONS, REMPLACEMENTS

Entretien, réparation ou remplacement de machines et outillage

6100 Entretien, réparation ou remplacement de machines

6102 Entretien, réparation ou remplacement d'outils matériel

Entretien, réparation ou remplacement d'installations de bureau

6130 Entretien, réparation ou remplacement du mobilier de bureau

6131 Entretien, réparation ou remplacement des machines de bureau

Frais de véhicules

6200 Réparation, service et nettoyage

6210 Carburants

6220 Assurances et taxes

6260 Charges de location pour voitures en crédit-bail

6270 Charges de véhicules comme prélèvements privés

Primes d'assurance

6300 Assurance pour dommages

6310 Assurance responsabilité civile

6330 Primes pour assurance-vie

6331 Primes pour cautionnement

Droits et taxes

6360 Droits

6361 Taxes

Autorisations et patentes

6370 Autorisations

6371 Patentes

Energie et déchets

6400 Force motrice

6420 Mazout

6430 Eau

6460 Evacuation de déchets

6462 Eaux usées

Matériel de bureau, imprimés, photocopies

6500 Matériel de bureau

6501 Imprimés

6502 Photocopies

6503 Littérature technique

6510 Téléphone

6511 Téléfax

6512 Internet

6513 Frais de port

CHARGES ADMINISTRATIVES (suite)

Cotisations, dons, cadeaux et pourboires

6520 Cotisations

6521 Dons et cadeaux

6522 Pourboires

Honoraires pour fiduciaire et conseil

6530 Honoraires pour fiduciaire

6531 Honoraires pour conseil

6532 Honoraires pour conseil juridique

Conseil d'administration, AG, OR

6540 Charges pour conseil d'administration

6541 Charges pour assemblée générale

6542 Charges pour organe de révision

Charges d'administration comme prélèvements

6550 Charges d'administration comme prélèvements privés

Locations en crédit-bail et locations de hard/soft

6560 Location en crédit-bail de matériel

6561 Location en crédit-bail de logiciels

6562 Location de matériel

Frais d'informatique

6570 Charges de licence/Update

6573 Disquettes, CD-Rom, cassettes, fournitures

6575 Frais de réseau

PUBLICITÉ

Frais de publicité

6600 Publicité dans les journaux

6610 Imprimés publicitaires, matériel de publicité

6611 Articles de publicité, échantillons

6620 Vitrines, décoration

6621 Foires, expositions

6640 Frais de voyage

6641 Conseils à la clientèle

6642 Cadeaux à la clientèle

Informations économiques, poursuites

6700 Informations économiques

6701 Poursuites

Sécurité et surveillance

6710 Sécurité

6711 Surveillance

Charges financières

6800 Charges financières pour crédit bancaire

6801 Charges financières pour emprunts

6802 Charges financières pour emprunts hypothécaires

6803 Intérêts moratoires

6804 Charges financières pour acomptes de clients

6820 Charges financières s/compte courant actionnaire A

6830 Charges financières pour financement LPP

Autres charges financières

6840 Frais de banque et des chèques postaux

6841 Frais de dépôt

6842 Pertes de change s/liquidités et titres

Produits financiers

6850 Produits financiers s/avoirs postaux, bancaires

6851 Produits financiers s/avoirs à court terme

6880 Produits financiers s/compte courant actionnaire X

Autres produits financiers

6890 Produits financiers c/intérêts moratoires, escptes

6891 Produits financiers s/acomptes versés

6892 Gains de change sur liquidités et titres

Amortissements

6920 Amortissements s/machines et outillage

6921 Amortissements s/mobilier et installations

6922 Amortissements s/machines de bureau, informatique

6923 Amortissements s/véhicules

6930 Amortissements s/bâtiments d'exploitation

6950 Amortissements s/charges de fondation

Bénéfices s/immobilisations

7910 Bénéfices s/ventes d'équipements d'exploitation

7920 Bénéfices s/ventes d'immeubles

Produits exceptionnels

8002 Réévaluations comptables

8004 Bénéfices exceptionnels s/aliénations actifs immob

8005 Subventions obtenues

8006 Produits pour indemnités pour préjudices

Charges exceptionnelles

8011 Dotations exceptionnelles aux provisions

8012 Dotations exceptionnelles aux amortissements

8014 Pertes exceptionnelles s/aliénations actifs immob

8015 Pertes exceptionnelles s/débiteurs

8016 Charges pour indemnités pour préjudices

RÉSULTAT HORS EXPLOITATION

Produits de l'immeuble hors exploitation

8500 Loyers des locaux

8501 Loyers des appartements

8502 Loyers des garages

8503 Loyer interne

Charges de l'immeuble hors exploitation

8510 Intérêts hypothécaires

8511 Entretien d'immeuble

8512 Droits, taxes, impôts fonciers

8513 Primes d'assurance

8514 Eau, eaux usées

8515 Ordures, évacuation des déchets

8516 Charges d'administration

Autres produits hors exploitation

8700 Honoraires pour expertises, conférences

8701 Jetons de présence

Autres charges hors exploitation

8710 Charges pour des activités hors exploitation

CHARGES D'IMPÔT

Impôts directs de l'entreprise

8900 Impôts sur le bénéfice

8901 Impôts sur le capital

8902 Impôts hors exercices

COMPTE DE RESULTAT

Compte de résultat

9000 Compte de résultat

BILAN

Bilan

9100 Bilan d'ouverture

9101 Bilan de clôture

UTILISATION DU BÉNÉFICE

Utilisation du bénéfice

9200 Participation au bénéfice de l'associé X

9201 Participation au bénéfice de l'associé Y

ECRITURE DE REGROUPEMENTS ET DE CORRECTIONS

Ecritures de regroupements

9900 Ecritures de regroupements des débiteurs

9901 Ecritures de regroupements des créditeurs

Ecritures de corrections

9910 Ecriture de correction

Obtention de la nationalité

La mère suffit, mais plus la grand-mère

Selon la loi suisse, qui se base sur le «droit du sang», celui qui naît de parents suisses obtient automatiquement la nationalité, y compris à l’étranger. Mais jusqu’au 1er juillet 1985, les mères ne pouvaient pas transmettre la nationalité suisse à leurs enfants, qui recevaient automatiquement celle de leur père.

La loi avait ensuite été modifiée pour permettre aux personnes nées avant 1985 – de mères suisses – de récupérer le passeport.

Comment obtenir un permis C anticipé?

Comment obtenir un permis C anticipé ?

L'essentiel en bref:

Vous pouvez demander un permis C anticipé si :

· Vous totalisez au minimum 5 ans de séjour ininterrompu en Suisse au bénéfice d'une autorisation de séjour durable (les séjours temporaires effectués notamment à des fins de formation ou de perfectionnement ne sont pas pris en compte sauf si vous êtes au bénéfice depuis 2 ans d’une autorisation de séjour durable);

· et que votre intégration est réussie (respect de l'ordre juridique suisse et des valeurs de la Constitution fédérale, connaissances de la langue française niveau A2, volonté de participer à la vie économique ou de se former).

Votre demande est examinée par l'office cantonal de la population et des migrations, puis en cas d'acceptation, par le Secrétariat d'Etat aux migrations (SEM).

Votre dossier de demande doit comporter les justificatifs suivants:

· lettre de motivation / explicative;

· formulaire M complété;

· copie du contrat de travail et justificatifs des moyens financiers actuels (3 dernières fiches de salaire);

· attestation de non-poursuite; attestation de non-subside de l'Hospice général;

· attestation de français (niveau A2 européen);

· curriculum vitae détaillé (avec copie des éventuels diplômes obtenus en Suisse);

· extrait du casier judiciaire.

Fiscalité des successions franco-suisses

Les Incidences fiscales

Comparaison des droits de succession

Le taux marginal d’imposition en ligne directe – entre parents et enfants – qui s’élève à 45 %

en France, est le troisième taux le plus élevé des pays membres de l’OCDE, après celui du